Fondo de Ahorro

El fondo de ahorro se da con el fin de que se fomente el ahorro en los trabajadores donde aporta tanto el trabajador como el patrón. Esta figura es la más utilizada por las empresas, ya que, además de no causar ISR, (manejándolo correctamente y cuidando siempre los límites establecidos en la Ley) no forma parte del SDI (Salario Diario Integrado), esto, para efectos del IMSS.

En base a la Ley del Impuesto Sobre la Renta (LISR) en su fracción XI del artículo 93, el fondo de ahorro, que está conformado por las aportaciones que tanto los trabajadores como la empresa realizan, no se debe pagar impuestos.

Asimismo, el artículo 149 del RISR, establece que tampoco se pagará el impuesto tratándose de ingresos provenientes de fondo de ahorro, establecidos por personas físicas que obtengan ingresos por actividades empresariales o por personas morales con fines no lucrativos, siempre que dichos fondos de ahorro cumplan con los requisitos de deducibilidad antes mencionados; lo anterior, sin perjuicio de las disposiciones fiscales respecto a los fondos de ahorro constituidos por personas morales.

Entonces, para que no grave el fondo de ahorro para el trabajador, (esto es, que no pague impuestos) la aportación patronal al fondo de ahorro debe ser deducible para el patrón.

Por lo tanto, los requisitos que debe de cumplir el fondo de ahorro para efectos de su deducibilidad para el patrón y exención del trabajador son:

1.- Que las aportaciones al fondo de ahorro cumplan con el requisito de generalidad.

2.- Que lo que aporten tanto el patrón como el trabajador sean montos iguales.

3.- Que la aportación del contribuyente no exceda del 13% del salario del trabajador.

4.- Que la aportación del contribuyente no exceda de 1.3 veces el SMGAG que corresponda al trabajador elevado al año.

5.- Que se cumplan con los requisitos de permanencia que establezca el Reglamento de la LISR.

Como en el sistema no puede tener la información completa de los 5 puntos anteriores, el cambio para que sea exento es manual en cada nómina.

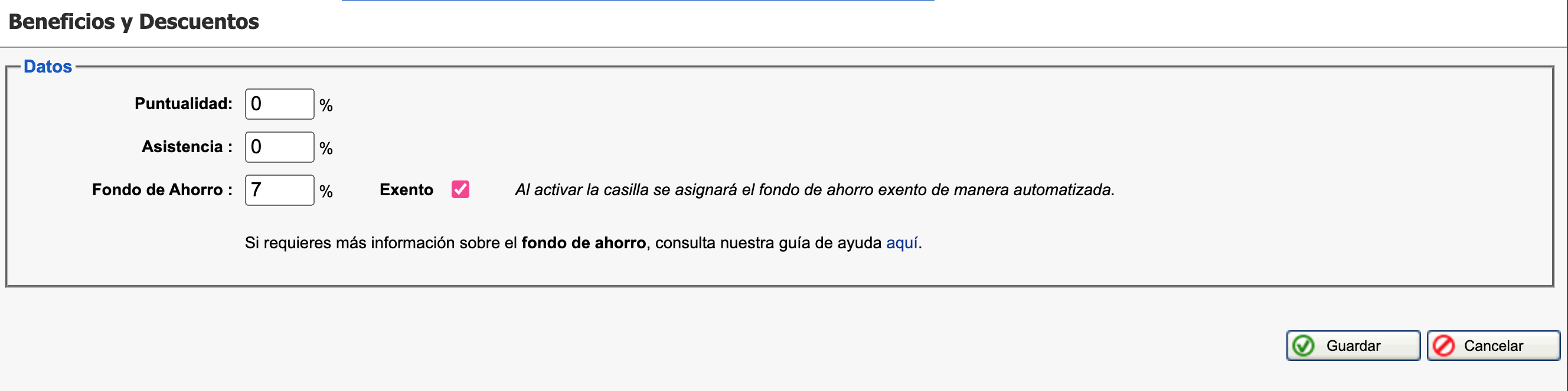

Para incluir la automatización del fondo de ahorro exento en las nóminas existe la configuración Exento.

Esta configuración se encuentra en el apartado Administración de Nómina Asalariado dentro de la sección Beneficios y Descuentos.

Al indicar el porcentaje del fondo de ahorro y activar la configuración automatizada, se hace clic en Guardar.

Se mostrará una confirmación de que los ajustes han sido guardados y se aplicarán a partir de la siguiente nómina a realizar.

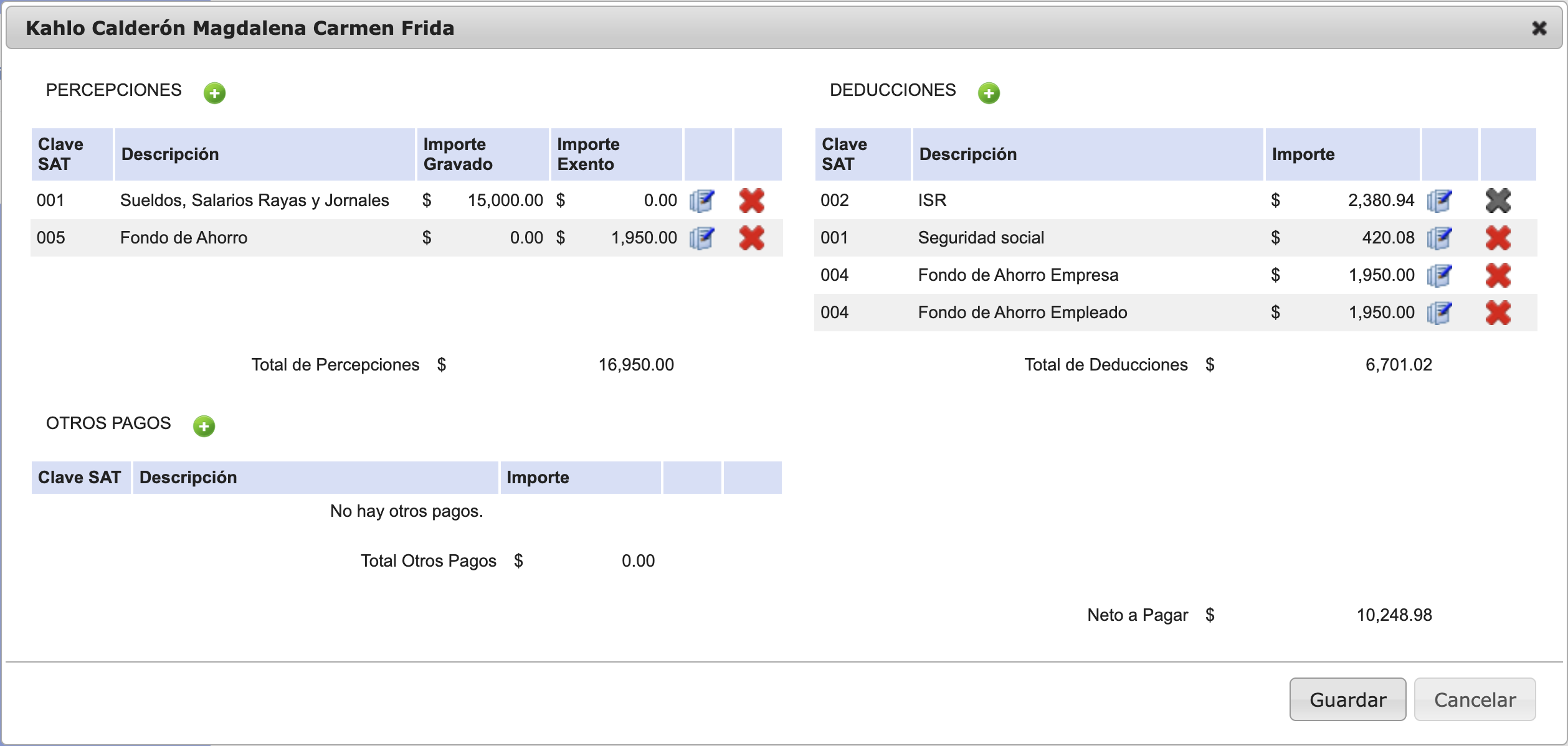

Con lo anterior, el fondo de ahorro se verá reflejado de manera automática dentro de la parte exenta de la percepción en la prenómina, respetando el limite permitido en base a la ley.

En caso de no activar la configuración, la parte exenta y gravada seguirá dependiendo del usuario editándolo desde la prenómina.